クロノス広報チーム

領収書は、日々の経理処理から税務処理の際まで幅広く使われる重要な証憑です。しかし、いざ領収書を書こうとすると「但し書きはどう書けばいいの?」「レシートとの違いは?」など、初心者の方は特に疑問を感じることが多いのではないでしょうか。

本記事では、領収書の基本から8つの必須項目、書き方のポイントなどをわかりやすく解説していきます。

領収書を発行してもらう際には正しく作成するための知識を身につけ、トラブルを防ぐ実務力を高めましょう。

領収書とは何か

領収書とは、金銭を受け取ったことを証明するための書類です。

金銭の受領事実を証明するために発行され、支払った相手が誰で、いつ・どのような方法でいくら支払ったのかを客観的に示すことができるため、単なる控えといった扱いではなく、企業にとって経費処理や税務処理における重要な証憑として位置づけられています。

領収書は原則的に、支払い完了後に発行者がその場で作成し、必要事項を記載したうえで受領側に引き渡します。

領収書を発行する目的

領収書を発行する最大の目的は、取引が成立し、代金が確かに支払われた事実を証明することです。企業で行われる経理処理では、支出を正しく記録するための一次証憑であり、税務調査でも信頼性の高い書類として扱います。

一方、領収書の受け取りをせずレシートのみとなってしまった場合、領収書と同様に証憑書類として扱われますが、記載事項に漏れがないかを確認しましょう。

<レシートに必要な記載事項>

- ・発行店名

- ・取引が行われた年月日

- ・取引金額

- ・品目(または取引内容)

また、2023年10月には請求書類の「区分記載請求書」が廃止され、より厳格に税率区分と仕入税額控除を最適化するため 「適格請求書(インボイス)」へ移行しました。

インボイスには登録番号や税率区分などの記載が求められるため、なるべく必須事項が記載されている状態だと証憑としての説得力が高くなるでしょう。

領収書の発行・保管義務について

領収書の発行義務は、以下のように明記されています。

弁済をする者は、弁済と引換えに、弁済を受領する者に対して受取証書の交付を請求することができる。

繰り返しとなりますが、支払い側が求めれば、受け取った側は領収書を発行しなければなりません。

また、領収書は税務上での「帳簿書類」として扱われます。領収書の保管義務は所得区分や申告方式によって異なるため、以下についても抑えておきましょう。

<領収書の保管期間>

- ・法人:7年間

- ・個人事業主(青色申告):7年間

- ・個人事業主(白色申告):5年間

この期間、領収書は大切に保管し、紛失や破損のないように注意しなければなりません。

電子帳簿保存法の改正により電子データでの保存も要件を満たせば可能とされているため、大切に保管するため電子帳簿保存法に対応した経費精算システムを選択することもおすすめです。

領収書を書く前に準備しておくものリスト

領収書を正しく作成するためには、必要なものを事前に揃えておくことが大切です。

以下は領収書を作成する際に用意すべき代表的なアイテムについて解説していきます。

- 領収書のフォーマット(テンプレート)

Web上で無料配布されているExcel形式の領収書テンプレートを活用すれば、入力や印刷がかんたんに作成できます。手書きの領収書を作成したい場合は、文房具店で購入して作成してみてください。 - 公文書に適したボールペン(手書きの場合)

手書きで領収書を作成する場合は消えないインクの油性ボールペンを選ぶことで、改ざんリスクを防ぎましょう。鉛筆など消すことができる筆記用具は使用してはなりません。 - 収入印紙

5万円を超える取引では領収書に収入印紙を貼る必要があります。金額ごとに必要な印紙額を確認して郵便局やコンビニで購入し、準備しておきましょう。 - 消印用の印鑑

収入印紙を貼り付けする際には、印章や署名による取印(割印)が必要となりますので、あわせて消印用の印鑑もご準備しておきましょう。 - 適格請求書発行事業者の登録番号(インボイス対応)

2023年10月から開始されたインボイスに対応するため、発行者が適格請求書発行事業者である場合は、その登録番号を記載できるように準備します。

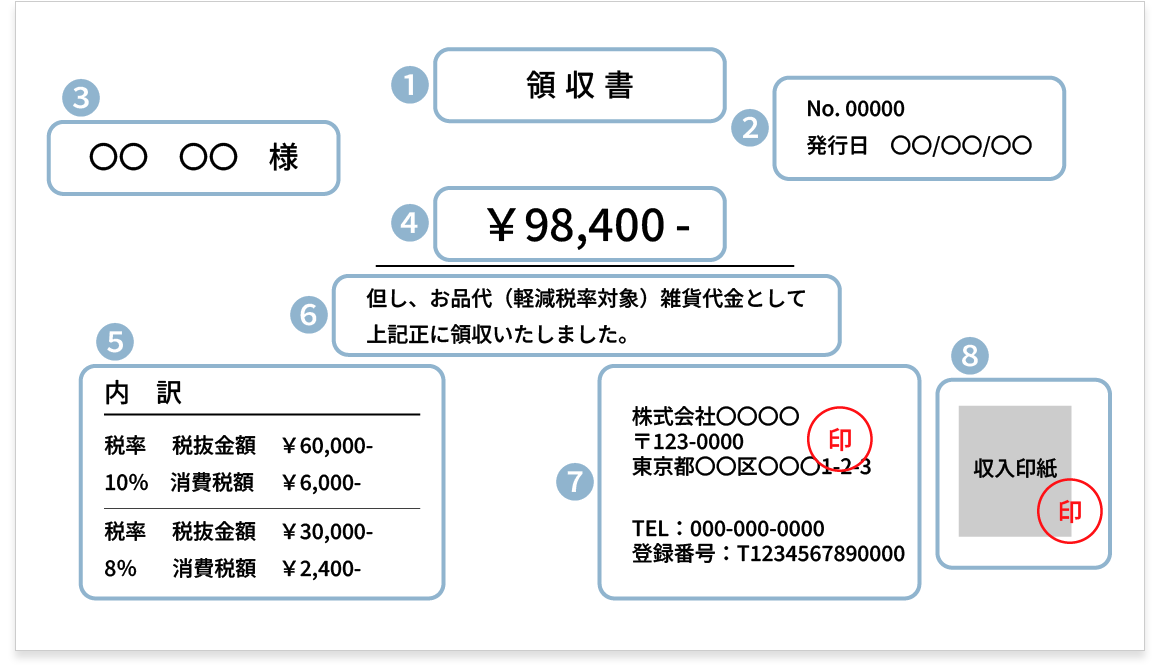

領収書の書き方と見本【8項目】

有効な領収書として認められるためには、以下の8項目を正確に記載することが必要となります。それぞれの項目について、具体的な書き方と注意点を確認していきましょう。

以下は見本形式で番号を付けた例です。

機能させるための8つの基本項目があります。以下は見本形式で番号を付けた例です。

【領収書の見本】

- ① タイトル

- ② 日付

- ③ 宛名

- ④ 領収金額

- ⑤ 内訳

- ⑥ 但し書き

- ⑦ 発行者情報

- ⑧ 収入印紙

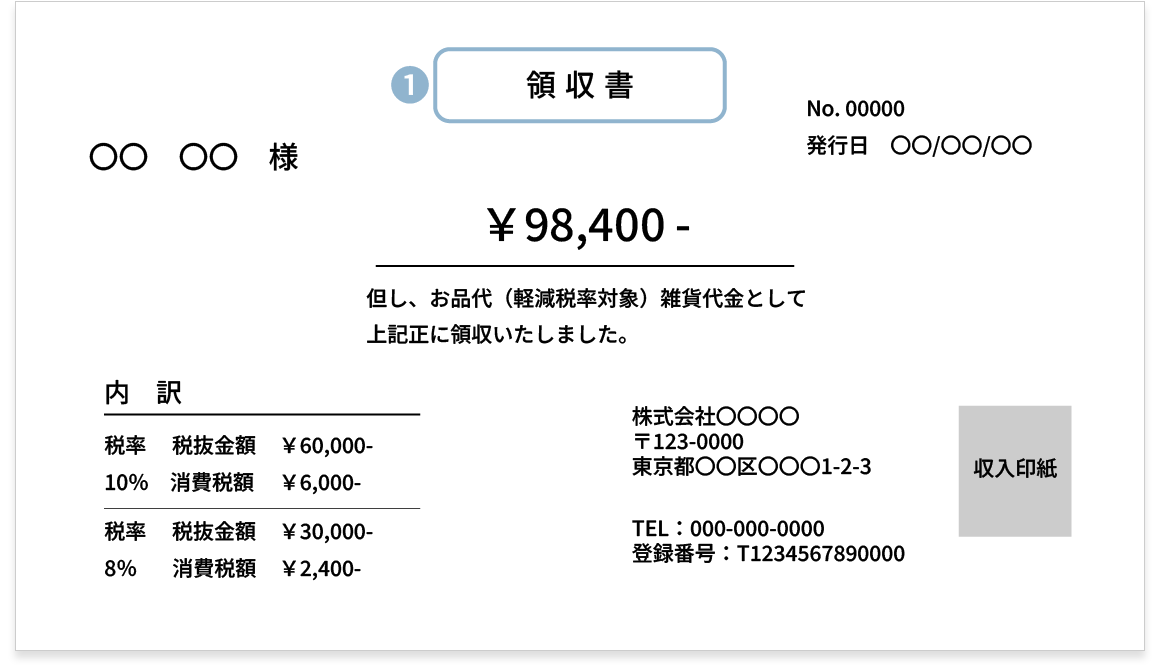

項目1. タイトル

領収書は最上部の中央に「領収書」と、その書類が何であるかを明確に示すタイトルを記載しましょう。

項目2. 日付(取引年月日)

領収書を発行した日ではなく、代金を受け取った取引年月日を記載します。

日付の記載は「令和○○年○月○日」や「20○○年○月○日」といった形式で、年、月、日のすべてを正確に記入します。日付が空欄になっているといつ取引が成立したのか把握できず、証明能力が失われるため必ず記載してください。

項目3. 宛名

金銭を支払い側の氏名または名称を正確に記載します。

- ・個人の場合 : 氏名(フルネーム)

- ・法人の場合 : 会社名や屋号の後に「御中」をつけます。「株式会社〇〇 経理部 御中」のように部署名を加えても問題ありません。できれば「(株)」という表記は避け、「株式会社」と正式名称で記入します。

「上様」と記載してほしいと頼まれた場合でも、税務上の観点からも具体的な宛名を記載した方が信頼性も高く、経費精算の処理でも問題が起こりにくくなるため正式名称で記入しましょう。

また、複数人に関わる支払いであっても支払者が誰かを明確にするため、代表となる1名または1社を記載するのが一般的です。

誤記を防ぐため、領収書の作成時にはメモ用紙に正式名称を書いてもらい、名称を確認しながら宛名を記入すると安心です。

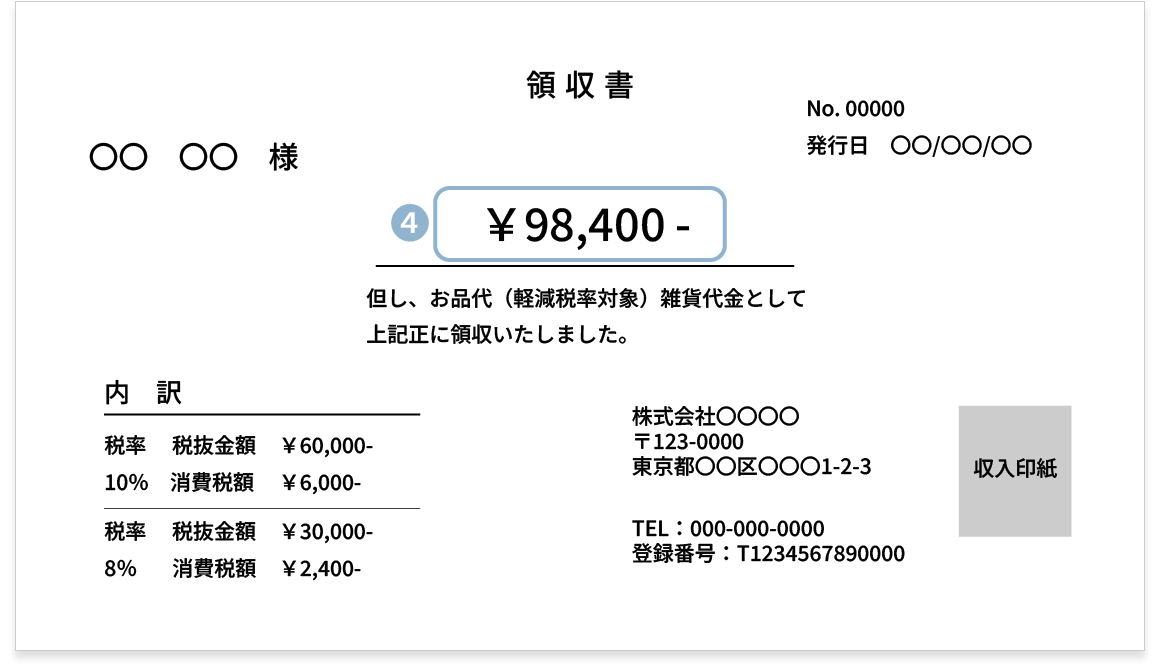

項目4. 領収金額

金額は、税込で受け取った総額を記載します。

金額の先頭には「¥」、「金」をつけ、可能な限り行の中央に記入し、3桁ごとに「カンマ」を明確に打ちます。数字の末尾には「-」「※」をつけ、空欄を作らないようにしましょう。

0を付け足すなど数字の改ざん防止のために、領収書独自の書き方をする必要があります。

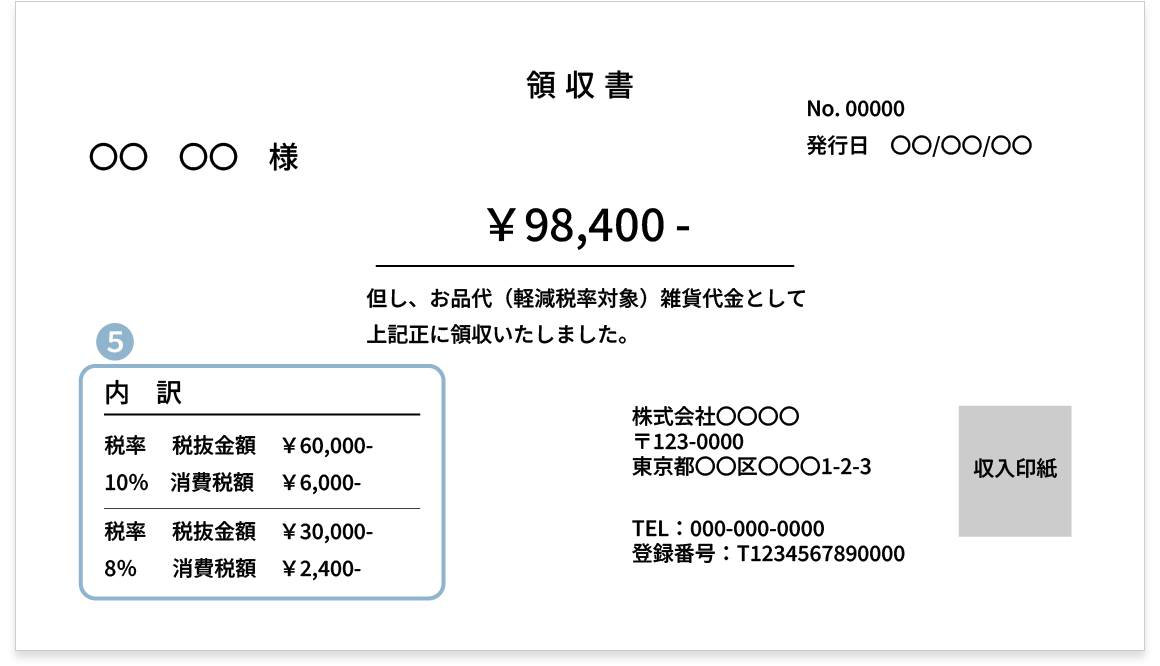

項目5. 領収金額の内訳

領収書には、金額に消費税額が含まれていることを記載する必要があります。

2023年10月からのインボイス制度開始後は「適格請求書」または「適格簡易請求書」として機能させるため記載例のように、税率ごとの合計金額と適用税率、税率ごとに区分した消費税額の記載が必須となりました。

支払い側は仕入税額控除を受けることができるため、算出された価格を正確に記載しましょう。

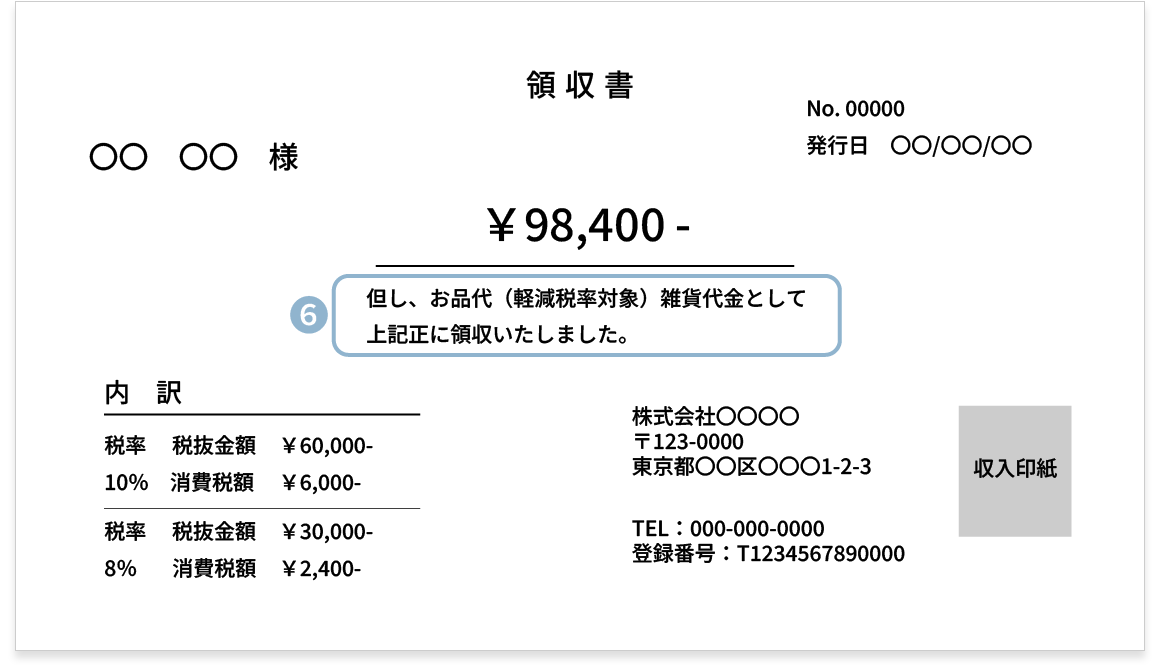

項目6. 但し書き

但し書きには、何に対する代金として金銭を受け取ったか、何の対価として発行されたのかという取引内容を具体的に記載します。

語尾には「として」という文言を加え、下記のように具体的に記入することがポイントです。

- ・ お食事代として

- ・ 手土産代として

- ・ 消耗品費として

- ・ セミナー参加費として

「品代」という記載は使われやすい但し書きとして知られますが、税務調査の観点からも使用しないことをおすすめします。

内容がわからず不明確なため、こうした記載の領収書が多いと税務調査の際に印象が良くなく、経費の否認対象となる可能性があるためです。

このことからも、但し書きの内容は経費の妥当性を示す重要な要素となるため、あいまいな表現は避けるようにします。

品目が複数あり、但し書きの欄にまとめきれない場合は「(内訳は別途明細書に記載)」などの記入をし、詳細な内訳を記載した明細書を添付して信憑性を高めましょう。

また、軽減税率の商品を含む場合には、「(軽減税率対象)」という明記を付け加えることを忘れないようにしてください。

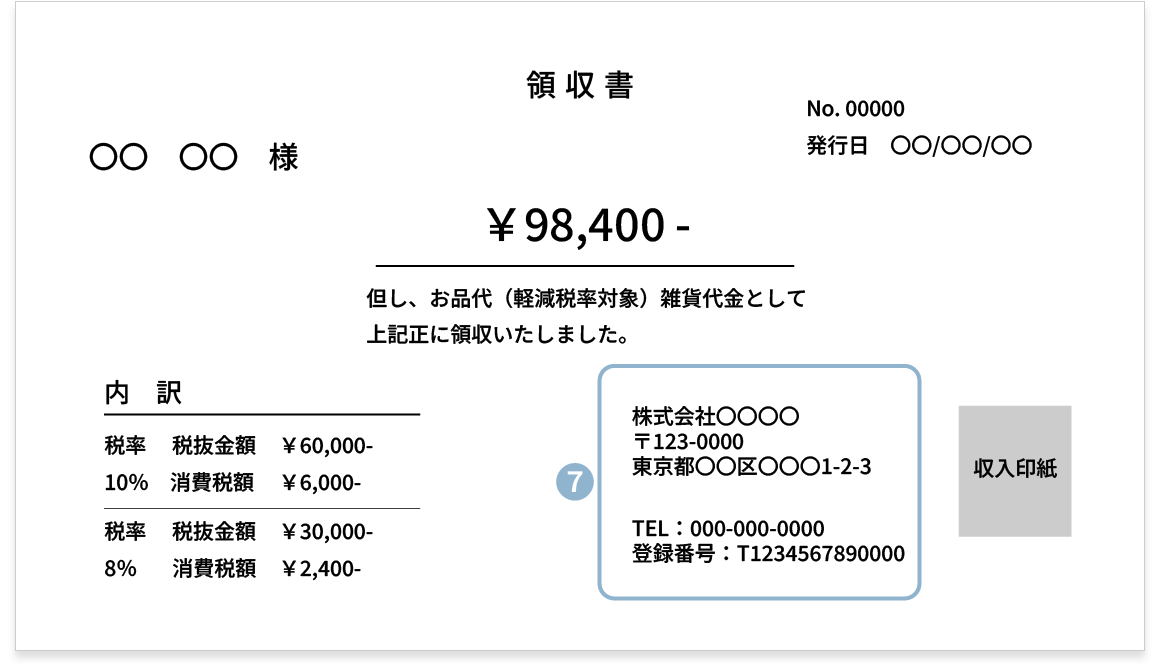

項目7. 発行者

領収書には発行者に記載も必要となります。

領収書を発行した人(または会社)の氏名または名称、住所、連絡先を記入し社印や個人印を押印します。

インボイス制度開始後は、適格請求書発行事業者の場合、発行者情報の欄に登録番号(Tから始まる13桁の番号)も忘れずに記入しましょう。

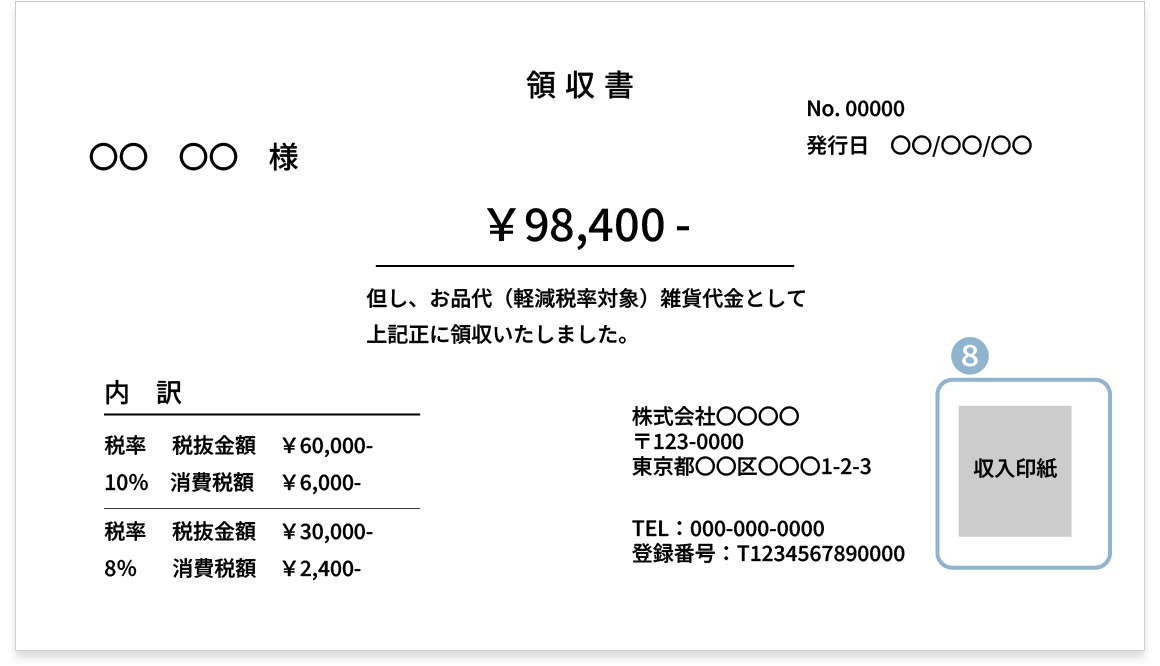

項目8. 収入印紙

受領金額が5万円以上の領収書には、収入印紙を貼り付けし、割印を押すことが印紙税法で義務付けられています。この印紙税は、領収書が「課税文書」にあたるためかかる税金です。

まず、収入印紙を貼るタイミングとしては、発行者が領収書を作成したときに貼り付けします。

収入印紙は郵便局や取り扱いのあるコンビニエンスストアで購入しましょう。

割印は収入印紙と領収書本体の両方にまたがるように、発行者の印鑑や署名で割印を押します。社印でも個人印でも問題ありませんが、偽造防止の観点からもシャチハタは避けたほうが無難でしょう。

収入印紙の貼り付けを怠ると脱税とみなされ、過怠税(本来納めるべき印紙税額の3倍相当額)が徴収されてしまうため、収入印紙を貼るべき領収書には必ず正しい金額の印紙を貼り付けし、割印を忘れないように注意してください。

また、クレジットカード決済の場合は信用取引で商品を引き渡すものであり、購入時には金銭の受領がなく領収書も発行する必要がないため、金額にかかわらず収入印紙は不要となります。

前述のとおり、5万円以上を超える場合に収入印紙の貼り付けが必要ですが、金額に応じて印紙税額は異なります。この金額については、以下の表で解説していきます。

領収書に貼り付けする収入印紙の金額一覧

繰り返しとなりますが、貼り付ける収入印紙の価格は取引金額によって異なります。

取引金額が5万円以上を現金またが有価証券で決済した場合は、以下の適した金額の収入印紙を貼りましょう。

収入印紙の金額は以下のとおりです。

| 領収書の金額 | 貼り付ける収入印紙の額 |

|---|---|

| 5万円未満 | 非課税 |

| 5万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 2,000円 |

| 1,000万円超2,000万円以下 | 4,000円 |

| 2,000万円超3,000万円以下 | 6,000円 |

| 3,000万円超5,000万円以下 | 10,000円 |

| 5,000万円超1億円以下 | 20,000円 |

| 1億円超2億円以下 | 40,000円 |

| 2億円超3億円以下 | 60,000円 |

| 3億円超5億円以下 | 100,000円 |

| 5億円超10億円以下 | 150,000円 |

| 10億円を超える場合 | 200,000円 |

参考:No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで|国税庁

領収書を発行する手順

領収書の発行は、以下の手順で行います。特に複写式を使用する場合は、強めの筆圧で記入し、控えまで正確に複写されているか確認しましょう。

以下は領収書を発行する際の一般的な流れです。

- 取引が成立し、代金が確かに支払われたら支払い側に対し領収書を発行

- 取引額に応じた収入印紙を貼り付け割印をする

- 複写の内容を確認し控えを保管する

また、領収書の金額が税抜き金額で記載されており、税抜き金額が5万円未満の場合は、たとえ税込みで5万円以上であっても収入印紙は不要となります。

税抜きの本体価格が5万円以上か未満かどうかが、印紙税の課税判断の基準となります。

- 収入印紙が不要

税抜49,000円、消費税4,900円、合計53,900円の場合、税抜金額が5万円未満 - 収入印紙が必要

税抜50,000円、消費税5,000円、合計55,000円の場合は、税抜金額が5万円以上

領収書を取り扱う際のポイント

領収書の発行者も受領者も、領収書を取り扱う上で知っておくべき重要なポイントが3つあります。税務上のトラブルや取引先との誤解を防ぐためにも事前の理解を深めておきましょう。

領収書の内容に不備がある場合は新たに発行してもらう

適格請求書として使用しない領収書に「宛名が空欄になっている」「日付が間違っている」「但し書きが不十分である」などの不備があった場合、そのままでは正しい経費の処理は行えません。

このような場合は、自分で書き足したり二重線で修正したりせず、必ず発行先に連絡を取り、正しい内容で新しい領収書を再発行してもらってください。

また、領収書の中でも金額は特に重要な項目であるため、前述でも解説した領収金額の総額が正しく記入されているか、金額の先頭には「¥」、「金」、末尾には「-」「※」がついているかなど基本的な書き方のルールに問題がないかをチェックしましょう。

適格請求書として使用する領収書に不備があった場合は、修正した適格請求書の交付が義務付けられています。

参考:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A|国税庁

クレジットカード決済の場合は領収書を発行する必要はない

クレジットカード決済の場合は信用取引で商品を引き渡すもので、購入時には金銭の直接的な受領がないため金額にかかわらず領収書が不要となります。

クレジットカード会社が一時的に代金を立て替えている形になるため、領収書の代わりにクレジットカードの利用明細や控えが、金銭の支払いを証明する証拠となります。

ただし、手書きの領収書が必要となった場合、発行してくれる店舗もあるため発行先に依頼してみることもおすすめです。

その領収書には「クレジットカード払い」「クレジットカード利用」など、金銭の受領ではないことを示す内容が記載されているかを確認しましょう。この記載があれば、金額にかかわらず収入印紙は不要となります。

領収書の宛名は未記載でも問題はない

経理上では、宛名がなくても高額な購入品でない限り問題ありません。

消費税法上では、消費税の仕入税額控除の適用を受けるために宛名に明記のある領収書が必要となり、税務調査上では宛名はあったほうがよいです。

この場合は税務調査の際に事実関係が明確であると判断するため、少しでも疑われてしまいそうな要素を払拭するためにも宛名を入れることをおすすめします。

ただし、例外的に以下の事業者は領収書に宛名が未記載でも問題ありません。

【宛名の未記載が認められる事業者】

- ・ 小売

- ・ 飲食店

- ・ タクシー

- ・ 駐車場

- ・ 旅行

- ・ 写真 など

不特定多数の消費者に対して商品やサービスを提供するこれらの業種では、レシートや領収書に「上様」と記載されていたり、宛名欄が空欄になっていたりしても、客観的に取引の事実が認められれば宛名の記入は不要となります。

ただし、この場合でも、発行者の情報や日付、取引内容と金額の記載は必要となるので気を付けましょう。

領収書の書き方をマスターすれば経費精算の処理や税務調査の際の不安が解消されます。本記事で解説したポイントを押さえて、スムーズな処理を実現してみてください。

クロノスが提供する経費精算システムは、操作しやすい画面設計で、パソコンやスマートフォンからかんたんに経費申請ができます。

申請者と承認者、経理管理者それぞれの業務を効率化する経費精算システムの詳細はこちら

まとめ

領収書は単なる紙切れではなく、金銭の取引と経費計上の正当性を証明する重要な証拠書類です。有効な領収書とするためには、「日付」「宛名」「金額」「但し書き」「発行者情報」などの必須項目を正確に記載し、金額に応じた収入印紙の貼付と割印をつけることが欠かせません。

インボイス制度の導入により、登録番号や税率ごとの内訳の記載も重要になっています。これらの基本ルールをしっかりと理解し、適切に発行・保管することで、税務リスクのない運用を行うことができます。

よくある質問

領収証やレシートとの違いは?

レシートは、取引日時、取引内容、金額が印字された簡易的な受取証である一方、領収書は宛名や発行者名、但し書きなど、より詳細な項目が記載された正式な証憑書類です。

レシートでも経費の証明として認められるケースは多いですが、レシートにない「宛名」が必須の場合には領収書が必要となります。

領収書に金額を書くとき、★マークはどのように書きますか?

金額欄の記載方法には法律上の定めはなく、任意の方法で記入できます。

ただし、領収書作成時に★マークを付ける方法は一般的ではありません。

現在は、金額の先頭に「¥」または「金」を付け、末尾に「-」や「※」を記載し、改ざん防止の観点から空欄を作らないように記入することが推奨されています。